我々は最近発表されたバンクオブイングランド(BOE)のワーキングペーパーからの知見について、いくつかここで紹介している。その1つは、米国におけるSEFでのUSD建て金利スワップ(ドル金利スワップ)のトレードについて、流動性は増加していて、同時にトレーディングにかかるコストは減少していると言うものだ。

流動性については、同僚のChrisが直近のブログの中で、Clarusのデータを使って確認している。また、2年5年10年のスワップについて、オフSEFトレードのプライスの分散はオンSEFトレードよりほぼ2桁の違いで大きいと結論づけている。

これはすなわちオンSEFトレードは、流動性という点で、オフSEFトレードより格段に優れていることを意味している。

ここからいくつか質問が出てくるだろう

・現在正確にどれぐらいのトレードがSEFで行われているのか

・SEFでトレードされない取引とは何か

・もしBOEが確認したSEFトレードの効率性が正しいのであれば、全てのスワップをSEFで行う(つまりMATの対象にする)べきではないのか

簡易統計:SEFでの取引量

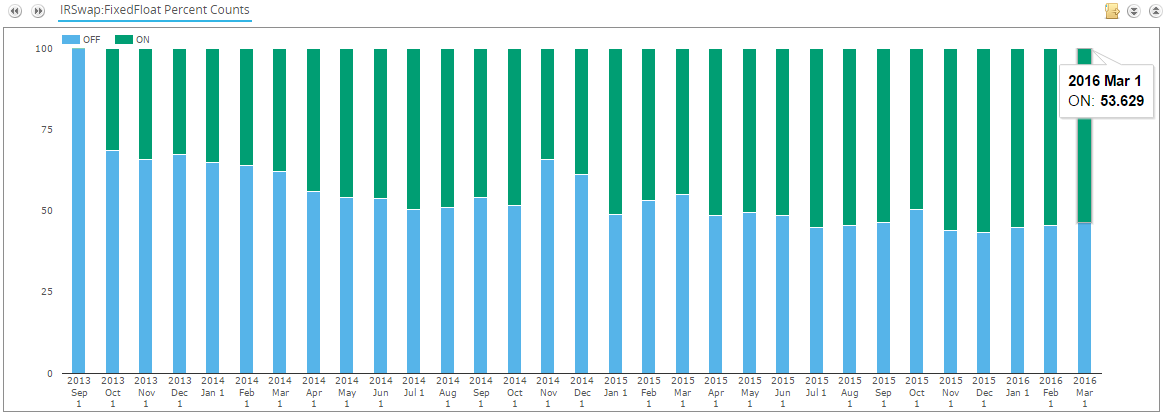

まずは簡単な統計データから始めることにしよう。バニラの金利スワップでG4通貨建ての件数を、2013年9月(翌月SEF規制が開始)から、オンSEFとオフSEFの割合について見てみよう。

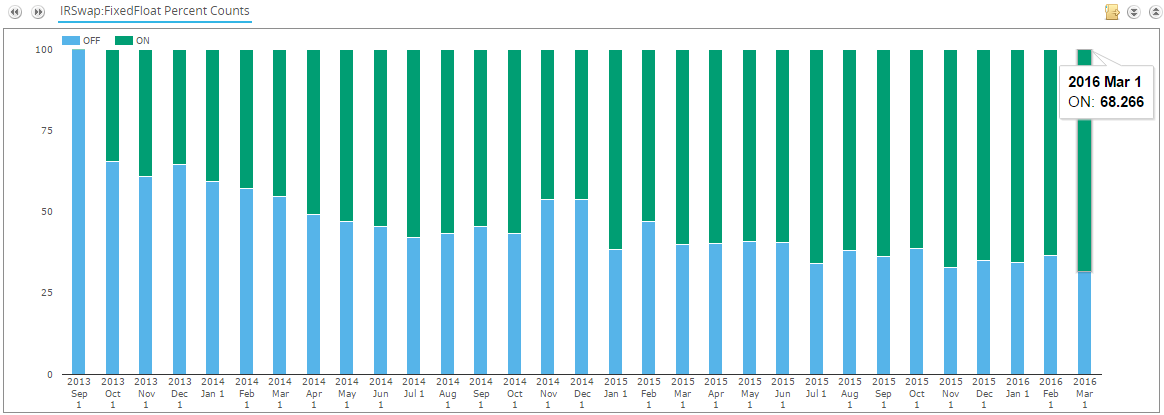

グラフから直近にはG4通貨建てスワップの53%はオンSEFであることがわかる。2013年からペースはゆっくりだが、オンSEFトレードの割合は増加基調だ。但しドル以外の通貨のスワップを見るのには、このチャートでは少々問題がある。従ってドル金利スワップだけにしてトレード件数を見ることにしよう。

68%がSEFトレードとなっている。話が整合している。

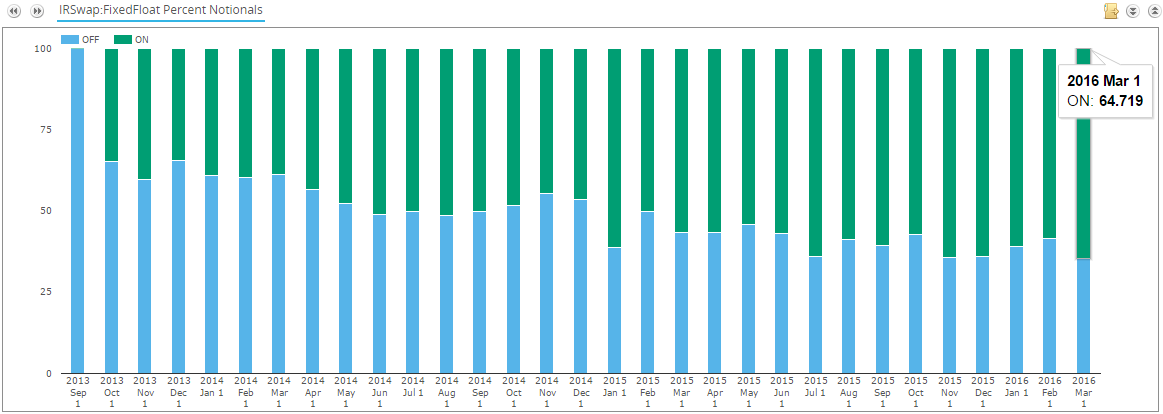

次は想定元本で64%

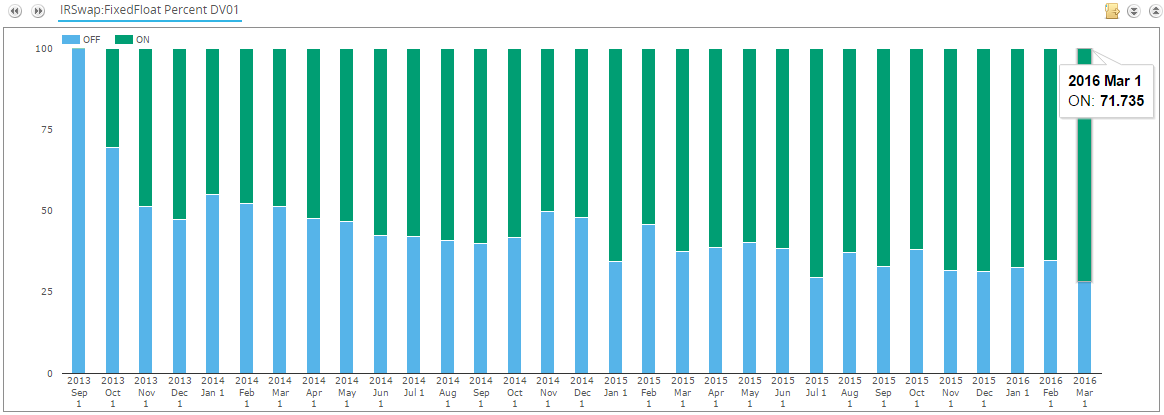

DV01は71%

我々はスワップ・マーケットにおいては、測定方法によって違いがあるとしても、少なくとも64.7%(想定元本ベース)から71.7%(リスクベース)がオンSEFによるものだと即座にいう事ができる。ドル金利スワップの3分の2は、オンSEFだと言えるわけだ。そうなると次の疑問は残りの3分の1は何であるかだろう。

オフSEFについて

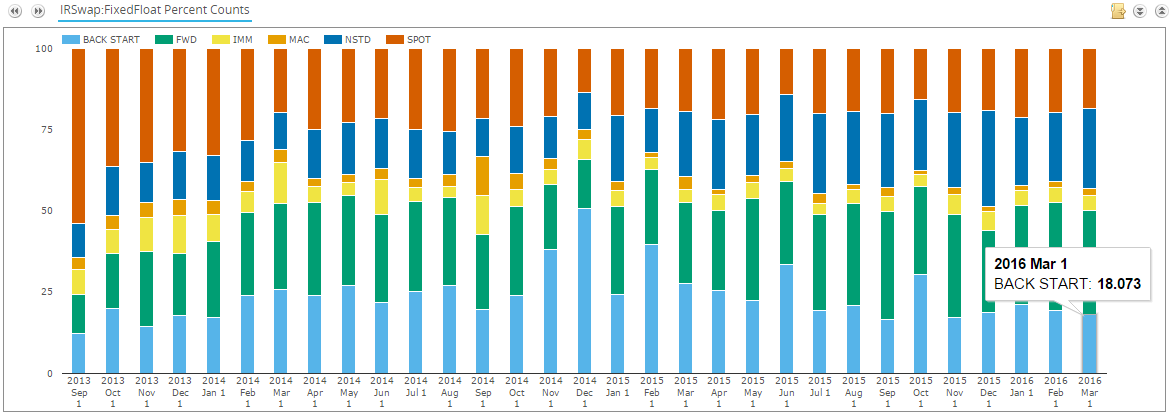

パイの残りの3分の1、すなわちオフSEFについて見てみよう。より優れた洞察を得るために、スワップの種類ごとにこれを見てみる。分析対象は、オフSEFによる固定金利対変動金利のドル金利スワップだ。

グラフから2016年直近までの概要を述べる

- 20%がバックスタートとなっている、バックスタートはポストトレードのスワップで、主にポートフォリオの調整のため、すなわち、バイラテラルやクリアーされたスワップをコンプレッション等するためにトレードされる。これらは、プライス・フォーミングではない取引である。興味深いことに、これらの83%がクリアーされたスワップで、バイラテラルはわずか17%である。

- 32%はフォワード・スワップだ。これにはいくつかのものが含まれている。通常のオーダーメイドのオッドデイトのスワップに加えて、さまざまなフォワードスタートのスワップ、特にインボイス・スプレッド取引が思い浮かぶ。これらはMATルール範囲外で、オフSEFで取引される。

- 22%はいわゆる基準外スワップだ。これらには主に以下のスワップがある。

・パー・スワップではなく、アップフロントフィーが付いているもの

・ゼロ・クーポン、または固定金利の支払いが1ヵ月または3ヵ月ごとのもの

・例えばアモタイジング・スワップのようなユニークなもの

- 6%はIMMロールとMACスワップだ。これらは現在まで1792件のトレードがある。面白いことに、これらのうち、手前の2つの限月のみがMATルールの適用、すなわちオンSEFトレードが求められる。そこでもう少しブレイクダウンしてみよう。

・これらの41%が2016年9月限またはそれ以後のものとなっている。手前2限月ではないのでMATの適用はない。

・上記はすなわち59%はMAT適用であることを意味している。ではなぜSEFでトレードされないのか?もう少し掘り下げると、

・191件(~11%)はブロックトレード。つまりオフSEFだ。

・253件(~14%)はアンクリアーもの。

・エンド・ユーザーかどうかは、フラグが無いので不明だ。

・従ってオフSEF取引のIMMとMACの半分ぐらいが説明できない。これらは例えば、内部取引かも知れないし、海外との取引でSEFの規制にはかからないが、社内ルールで情報蓄積機関にレポートは行われるといったものがあるかも知れない。

- 20%はスポット・スタートだ。当然MAT適用すなわちオンSEFであるべきと思われるので、ブレイクダウンする。

・9%はブロックトレード。これは問題ない。

・10%はMAT適用でないインデックスの参照スワップ。つまり1ヵ月Liborやプライムレート(3ヵ月と6ヵ月LiborのみがMAT適用)

・50%がMAT適用外のテナーのスワップ。(2、3、4、5、6、7、10、12、15、20、30年がMAT適用)

・エンド・ユーザーによる規制対象外の表示がないため不明

・上記から3分の1が説明不能

サマリー

IMM、MACスワップ及びスポットの一部について説明不能であることを棚上げすることが許されれば、なぜSEFを使わない取引があるのかを説明できる。オフSEFはすべてオーダーメイドだと言うことだ。

残された課題は、もしBOEがオンSEFの流動性がオフSEFに比べて優位にあり、且つコストダウンも行われていると言うのであれば、我々は残り3分の1の取引について、SEFでのトレードを義務化するために、努力すべきではないのかということだ。

もう時間もないが、これは単に流動性の多寡の問題ではないのではないか。しばらくこの問題をふれずにおこう。いつものように皆さんからのご意見を待つことにしよう。